FIREへのロードマップを修正(2025年版)してみました。

下記の感じです。

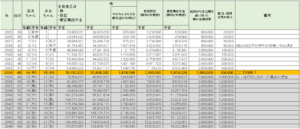

●上図のロードマップに関しての補足

・FIRE後は年利4%で運用を想定していますが、

FIREまでは現在の実情に近い年利3%で計算しています。

・確定拠出年金、投資信託は年利3%の想定で計算しています。

・確定拠出年金は年間60万円を設定しています。

・投資信託(NISAつみたて投資枠)は年間120万を設定し、

2028年でつみたて投資枠を利用しきる想定です。

・給料から生活費を差し引いた株の追加投資については

基本年間80万(つみたて投資枠MAX後は年間200万)を予定しています。

・配当、給料以外の収入が一番将来が未定です。

上記の配当、給料以外の収入の図は理想の金額を記載していますw

最終的に、月10万あるといいですね。(夢のような話だ)

お金はとりあえず理想を記載しています😁

最近、株価があがっているので全資産(株合計)は以前FIREへのロードマップを記載した時よりもだいぶ増えていました🙄

なので、FIRE時期を去年より2年も早めました😁

あとは配当、給料以外の収入をまた下方修正しました😅

実際にやってみて配当、給料以外の収入を得るのが思っていた以上に厳しかったので。

でも、自分がメインで頑張れるところは配当、給料以外の収入なので、何とか目標達成していきたいです🤔(仕事はそこそこに頑張ります)

他に、新NISAの積立投資枠が始まったので投資信託の列を増やしました。

投資信託は新NISAのつみたて投資枠に毎月10万円入れているだけで、5年間で600万円投資する感じで、その後は今のところ放置の予定です🤔

もう一つ、確定拠出年金の列を追加しました。

会社の方で確定拠出年金を利用して毎月5万円の年間60万円を入れる予定です😊

ここで気になったのが、年間の投資と毎月換算にした場合の投資の金額を考えると、手取りを超えてしまう現象が起きているという😅

| 投資先 | 毎月換算 | 年間 |

| NISA(成長投資枠) | 20万円 | 240万円 |

| NISA(つみたて投資枠) | 10万円 | 120万円 |

| 確定拠出年金 | 5万円 | 60万円 |

| 合計 | 35万円 | 420万円 |

実際は株を売ったりして資金繰りをするので大丈夫だとは思っていますが、普通に考えたら無謀な投資をしているな…🙄

問題としては、やっぱり物価上昇と家の購入かな…

年間総支出の計算はやり直したところ、物価上昇の為、以前計算した時よりも増えてはいましたが、バッファを持っていたのでまだ想定内ではありました。

私の場合、年間総支出が280万で運用利回り4%で生活しようと考えているので7,000万円必要という感じです。ただ、年間総支出が変わると目標金額も変わってきます…🤔

家自体はあるのですが、子供2人育てるにはちょっと狭いので購入検討しています🤔

家購入後に7000万の投資資産を残さないとFIREできないのですが……

家の購入をしたら全ての計算がくるってしまう…

妻にも頑張ってもらわないとかな…😅

FIREしたら仕事場所なんて関係ないから価格帯の低い地域に家を建てるのもありですが、利便性のいいところに住みたいので悩みどころです🤔