FIREへのロードマップを修正(2026年版)してみました。

下記の感じです。

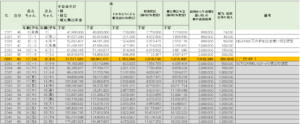

●上図のロードマップに関しての補足

●上図のロードマップに関しての補足

・FIRE後は年利4%で運用を想定していますが、

FIREまでは現在の実情に近い年利3%で計算しています。

・確定拠出年金、投資信託は年利3%の想定で計算しています。

・確定拠出年金は年間60万円を設定しています。

・投資信託(NISAつみたて投資枠)は年間120万を設定し、

2028年でつみたて投資枠を利用しきる想定です。

・給料から生活費を差し引いた株の追加投資については

基本年間80万(つみたて投資枠MAX後は年間200万)を予定しています。

・配当、給料以外の収入が一番将来が未定です。

上記の配当、給料以外の収入の図は理想の金額を記載していますw

最終的に、月10万あるといいですね。(夢のような話だ)

お金はとりあえず理想を記載しています😁

引き続き、株価があがっているので全資産(株合計)は以前FIREへのロードマップを記載した時よりもだいぶ増えていました🙄

なので、FIRE時期を去年よりさらに2年も早めました😁

これで、子供二人が小学生のうちにFIRE達成できるかも🙄

あとは配当、給料以外の収入を微修正(上方)しました😅

去年の後半はほとんど何もしていない状態でも収入があったので、いい感じでFIREに向かっている気がします😊

問題としては、一番大きいのは家の購入かな…

家自体はあるのですが、子供2人育てるにはちょっと狭いので購入検討しています・・・

家購入後に7000万の投資資産を残さないとFIREできないのですが……

家の購入をしたら全ての計算がくるってしまう…😅

家購入後の7,000万円は、下記リンクで、年間総支出が280万で運用利回り4%で生活しようとして計算しています🤔

私としては、こどもNISAよりジュニアNISAのほうが、個別株が購入できるので好きでしたが・・・🙄

来年はこどもNISA用のお金の準備もしないとだなぁ・・・(ジュニアNISAの時は準備するのが結構大変だった・・・😅)

毎月の積立額はいくらに設定するのがいいか検討中です🤔