NISA(少額投資非課税制度)は、個人が少額の金額で株式などの投資を行う際に、その投資による所得を非課税とする制度です。この記事では、新NISAの特徴と現行NISAとの違い、そしてそのメリットについて詳しく解説します。

新NISAと現行NISAの違い

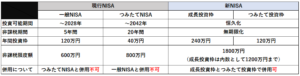

図にすると上記の感じですが、

新NISAと現行NISAの主な違いは以下の3点です。

①制度の恒久化

②年間投資枠の拡大

③非課税限度額の拡大

それぞれについて詳しく見ていきます。

①制度の恒久化

新NISAは、現行NISAと比較して最大の特徴として「制度の恒久化」が挙げられます。

現行NISAは2014年から始まり、2023年までの10年間の期間限定制度でした。これは、投資家が一定期間、投資による利益を税金から免除されるという制度です。しかし、この制度は期間限定であり、その期間が終了すると税金免除の恩恵を受けることができなくなります。

一方、新NISAは2024年から始まり、恒久的な制度となる予定です。これは、投資家が長期的に投資を行い、その利益を税金から免除されるという制度です。この制度の大きな特徴は、「恒久化」にあります。つまり、投資家は無期限に投資を続けることができ、その利益を税金から免除され続けることが可能です。

この「制度の恒久化」は、投資家にとって大きなメリットをもたらします。それは、期間限定でなく、これからずっと資産形成を継続することが可能になるからです。長期的な視点で投資を行うことで、より堅実な資産形成を目指すことが可能になります。

②年間投資枠の拡大

現行NISAの年間投資枠は120万円で、つみたてNISAの年間投資枠は40万円です。これは、一年間にNISA口座で利用できる上限額を意味します。この枠内であれば、株式や投資信託などの金融商品を自由に選んで投資することが可能です。

一方、新NISAは現行NISAと比べて年間投資枠が拡大されています。具体的には、新NISAの年間投資枠は合計360万円となっており、その内訳は「成長投資枠」が240万円、「つみたて投資枠」が120万円です。

「成長投資枠」は、より自由度の高い運用を求める投資家向けです。一般的な株式や投資信託だけでなく、つみたて投資枠の対象商品も含め、幅広い商品を選択できます。これにより、市場環境や自身の投資戦略に応じて柔軟にポートフォリオを組むことが可能です。また、売却した分の非課税枠を再利用できるため、積極的な売買を行う投資家にも適しています。

一方、「つみたて投資枠」は長期的な資産形成を目指す投資家向けです。対象商品は一定の投資信託に限られており、これらは長期の積立・分散投資に適したものとなっています。つまり、コツコツと積立を行い、長期間で利益を出すことを目指す投資スタイルに適しています。

これら2つの枠は併用が可能であり、投資家は自身のライフスタイルや投資目標に応じて最適な組み合わせを選ぶことができます。

このように、新NISAでは年間投資枠が拡大され、より多くの金額を非課税で運用することが可能となりました。また、成長性の高い企業への投資や積立型の投資など、より多様な運用方法が可能となりました。

③非課税限度額の拡大

まず、非課税限度額とは何かを理解することから始めましょう。これは、NISA口座を通じて投資できる金額の上限を指します。この金額は非課税であり、その範囲内であれば投資から得られる利益は課税されません。

現行のNISAでは、一般NISAの非課税限度額は600万円、つみたてNISAでは800万円となっています。つまり、これらの金額までならば、投資から得られる利益は全て非課税となります。

一方、2024年から導入される新NISAでは、非課税限度額が大幅に拡大されます。具体的には、全体(成長投資枠、つみたて投資枠合わせて)で最大1800万円までで、成長投資枠で利用できる非課税保有限度額は内数として1200万円までとなっています。これにより、より多くの金額を非課税で投資することが可能となります。

メリット・デメリット

新NISAと現行NISAを比べてまとめると以下のようなメリットとデメリットがあります。

メリット

- 制度の恒久化:いつからでも無期限で投資を始めることができます。

- 年間投資上限額の拡大:年間投資上限額が360万円まで拡大されました。

- 非課税枠の拡大:生涯非課税限度額が1,800万円となり、より多くの金額を非課税で投資できます。

- 併用可能な枠:「つみたて投資枠」と「成長投資枠」を併用することが可能になり、市場の動向や投資意向の変化に合わせて柔軟に制度を活用できます。

- 長期的な資産形成:非課税期間が無期限になったことで、より長期的な資産形成が可能になります。

- 再利用可能な非課税枠:売却した分の非課税投資枠を再利用することが可能になります。

デメリット

- 制度の複雑さ:「つみたて投資枠」と「成長投資枠」の存在により、制度が複雑化しています。

- 運用リスク:市場リスクは依然として存在します。適切なリスク管理が必要です。

- 成長投資枠の上限:成長投資枠で利用できるのは1,200万円までです。1,800万円を満額利用したい場合は、つみたて投資枠の利用が必須です。

- 非課税枠の再利用制限:売却した分の非課税投資枠を再利用できますが、その再利用は翌年からになります。

制度として新NISAは現行NISAの完全上位互換だと思っています。

デメリットは「制度の複雑さ」があるくらいですかねぇ…🤔

まとめ

新NISAは、その恒久性や拡大された投資枠などから見ても、初心者から経験豊富な投資家まで幅広く利用できる制度です。しかし、その特性を理解し、自身の投資目標やライフスタイルに合った使い方をすることが重要です。

私の場合は拡大された金額の枠を利用して、

現行NISAより大きな金額を投資してFIREへの道を近づけようとしています。

そして、制度の恒久化を利用して、

FIREした後の運用でも配当金でお世話になろうと考えています😊

新NISAを始めるなら、拡大された金額の枠を上手に活用して、楽しくお得に賢く投資しましょう!

-120x68.png)